CONTABILIDAD Y

ADMINISTRACIÓN FINANCIERA

Los estados financieros son informes a través de los cuales los usuarios de

la información financiera (internos o externos) perciben la realidad de la

situación económica de las empresas.

Los estados financieros son una herramienta indispensable para el

administrador financiero ya que en base a ellos se toman decisiones que

influyen en el desempeño de la organización.

Los estados financieros básicos son:

A continuación se muestran los estados financieros básicos de la empresa

“Las Pinturas S.A. de C.V.”:

Estado de resultados

El Estado de Resultados se puede resumir como los ingresos menos los gastos

igual a utilidad.

El estado de resultados resume los resultados de las operaciones de la

empresa referentes a las cuentas e ingresos de un periodo determinado, que

puede ser anual, mensual, bimestral, semestral, etc.

La principal fuente de ingresos en el estado de resultados son las ventas

para el caso de una empresa que se dedica a la compra – venta, mientras que

para una empresa que brinda un servicio los ingresos reciben el nombre de

ingresos por servicio.

Los gastos de operación se clasifican en gastos de administración y gastos

de venta, los gastos de administración pueden ser el sueldo del administrador,

sueldo del contador, sueldo del gerente, renta de las oficinas corporativas,

etc. mientras que los gastos de venta se refieren a los sueldos de los

vendedores, comisiones, gasto por servicios del local, entre otros.

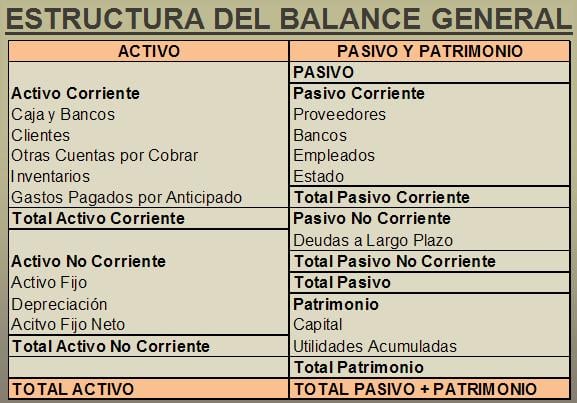

Balance general

El Balance General muestra los saldos de las cuentas de activo, pasivo y

capital; dicho estado debe de mostrar la ecuación contable básica (activo =

pasivo + capital).

Las cuentas de activo se ordenan de mayor a menor grado de convertibilidad

en efectivo o liquidez, éstas se subdividen en activos circulantes, activos

fijos y activos diferidos.

Los pasivos se clasifican de acuerdo a la fecha de vencimiento, corto plazo

y largo plazo; el corto plazo son deudas menores a un año mientras que el largo

plazo son mayores a un año.

El capital contable consta del capital social y el capital ganado, el

capital social son las aportaciones iniciales de los socios y futuras

aportaciones y el capital ganado incluye las utilidades retenidas obtenidas del

Estado de Resultados.

Flujo de efectivo

El Flujo de Efectivo es un estado financiero que muestra

detalladamente las entradas de efectivo y las salidas, debido a que la

contabilidad se hace en base devengada la utilidad del ejercicio no corresponde

a lo que hay en efectivo; por lo tanto, el Estado de Cambios en la Situación

Financiera o Flujo de Efectivo es de suma importancia, ya que nos muestra la

liquidez de la empresa.

Se entiende por base devengada a que las transacciones se registran en el

momento en que ocurren independientemente si se genera una salida o entrada de

efectivo.

Flujo de Efectivo

El flujo de efectivo se divide en actividades de operación, actividades de

inversión y actividades de financiamiento.

Las actividades de operación pueden aumentar o disminuir el flujo de

efectivo debido a ventas, compras, pagos a proveedores, pago de sueldos, etc.

Las actividades de inversión pueden aumentar o disminuir el flujo de

efectivo debido a adquisición o venta de activos fijos como computadoras,

maquinaria, etc.

Las actividades de financiamiento pueden aumentar o disminuir el flujo de

efectivo debido a las aportaciones iniciales de los socios, dividendos pagados,

pago de intereses, etc.

Estado de cambios en el capital contable

El Estado de Cambios en el Capital Contable es un estado financiero que

muestra con detalle las cuentas que hace que aumente o disminuya el capital

contable que a su vez se subdivide en capital social (aportaciones iniciales y

futuras aportaciones de los socios) y el capital ganado (utilidades retenidas

de ejercicios anteriores y el presente).

El capital contable puede aumentar debido a las aportaciones de los socios,

utilidades retenidas, donaciones, entre otros; y puede disminuir debido al pago

de dividendo o pérdidas generadas en el periodo, etc.

Estado de Cambios en el Capital Contable.

El estado de cambios en el capital contable es un estado financiero que

muestra los movimientos que hubo en el capital contable en un periodo

determinado.

Dicho estado financiero es uno de los más importantes para los accionistas

ya que representa los aumentos y disminuciones del patrimonio de la empresa.

Algunas razones por las que el capital contable aumenta son: aportaciones

iniciales de los socios, futuras aportaciones y utilidades retenidas del periodo;

algunas razones por las que disminuye el capital contable son: dividendos y

perdidas en el ejercicio.

Para el caso de la empresa “Las Pinturas S.A. de C.V.” sólo hubo dos

movimientos que aumentaron el capital, la aportación inicial de los socios y a

la utilidad del ejercicio que se determinó en el Estado de Resultados,

suponiendo que no hubo pago de dividendos.

Si en lugar de haber utilidad hubiese sido pérdida, entonces el capital

disminuiría.